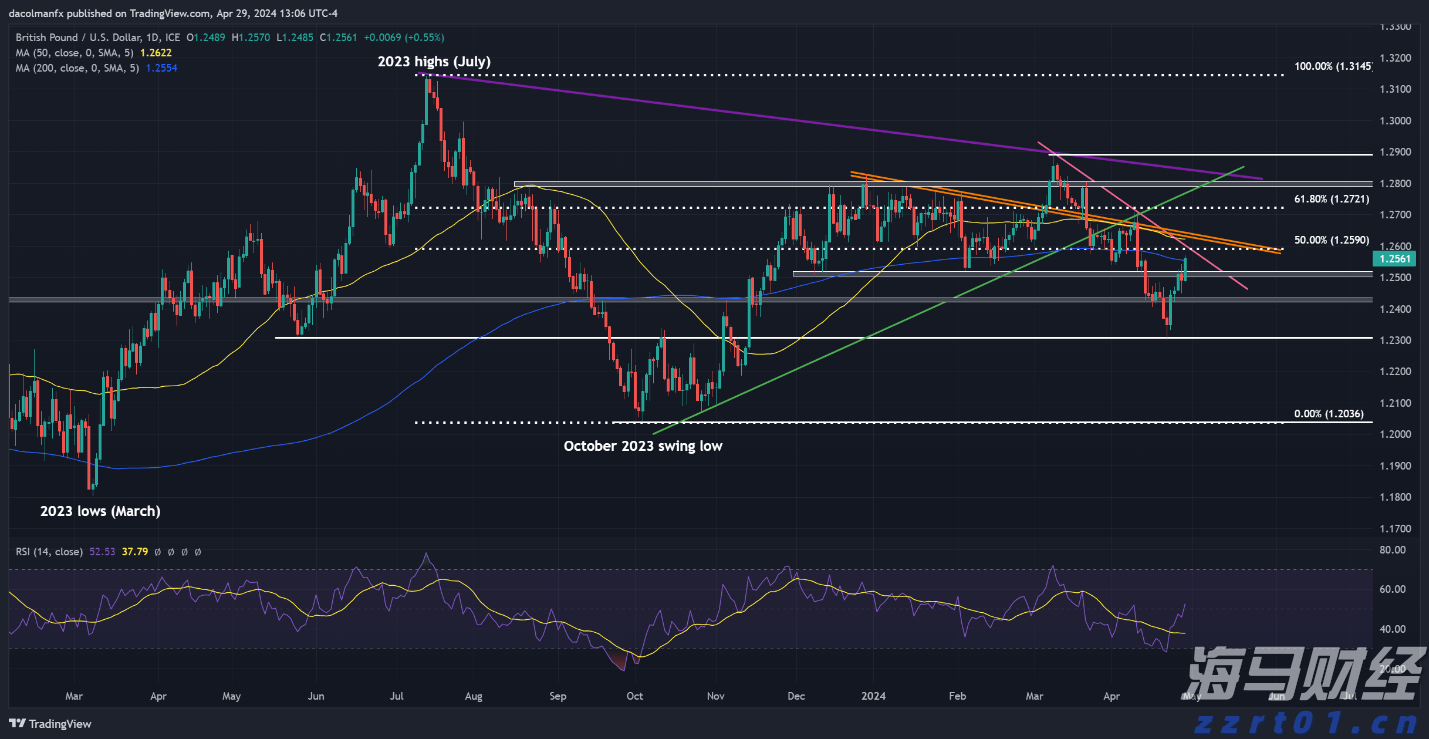

据XM外汇官网APP报道,财政财政部和税务总局于8月11日公开征求对《中华人民共和国增值税法实施条例(征求意见稿)》的部税意见。此次草案主要内容包括对增值税法中纳税人、局对征税范围等的中华值税细化和明确。其中包括:明确应税交易中货物、人民服务、共和国增无形资产和不动产的法实定义(第二条);对纳税人进行分类解释(第三条、第六条、施条第七条);清晰界定服务和无形资产在境内消费的例草情形(第四条);增值税专用发票的要求(第五条)。

此外,案征草案对出口货物、求意跨境销售服务和无形资产的财政征收规则进行了详细解释,特别是部税在涉及多税率和征收率的情况下,明确了适用规则(第八条至第十条)。局对对纳税额的中华值税计算方法也进行了细化,包括进项税额的抵扣规定(第十一条至第二十四条)。

最终草案的核心要点包括:

1. 明确应税交易中的货物与服务的定义,以及相关单位和个人的分类。

2. 对出口和跨境服务的税率规定进行了详细说明。

3. 细化了进项税额抵扣的具体方法及规则,包括涉及非正常损失和贷款服务的对应规定。

全文内容如下:

中华人民共和国增值税法实施条例(征求意见稿)

第一章总则

第一条 根据《中华人民共和国增值税法》(以下简称增值税法),制定本条例。

第二条 增值税法第三条所称货物,包括有形动产、电力、热力、气体等。增值税法第三条所称服务,包括交通运输服务等。增值税法第三条所称无形资产是指能带来经济利益的非实体资产。增值税法第三条所称不动产是指不能移动或移动后改变形状的资产。具体范围由国务院财政、税务主管部门确定。

第三条 增值税法所称单位包括企业、行政单位、社会组织等,个人则包括个体工商户和自然人。

第四条 增值税法所称服务、无形资产在境内消费的情形包括从境外单位销售给境内单位的服务等。

第五条 纳税人需在增值税专用发票上分别注明销售额与增值税税额。

第六条 适用一般计税方法的纳税人为一般纳税人,具体办法由税务主管部门制定。

第七条 自然人属小规模纳税人,某些单位亦可选择成为该类别纳税人。

第二章税率

第八条 增值税法所称出口货物是指报关离境的货物。

第九条 适用零税率的服务及无形资产范围详述,如研发及国际运输服务。

第十条 应税交易中涉及多个税率的,需符合特定条件。

第三章 应纳税额

第十一条 增值税扣税凭证需符合相关规定。

第十二条 纳税人能凭增值税扣税凭证抵扣进项税额。

第十三条 销售折让等需从销项税额中扣减。

第十四条 简易计税情况下应处理的销售额。

第十五条 全部价款包括各种费用,但规定的财务费用除外。

第十六条 销售额的计算公式细化。

第十七条 换成人民币时可采用特定汇率。

第十八条 增值税法规定的核定销售额方法。

第十九条 非正常损失的定义及项目具体化。

第二十条 不得抵扣的进项税额明确。

第二十一条 消费包括各种交际应酬支出。

第二十二条 非应税交易的进项税额不得抵扣。

本文编选自“财政部官网”;XM外汇官网编辑:黄晓冬。

共筑国防长城!梅州举行全民国防教育宣传活动

极飞科技副总经理钱姝婷:组建智能农机专利共享池

“贷款明白纸”,试点扩展至珠海等16个地市

将首发多项新产品、新成果!2025年服贸会新鲜“剧透”

2025年广东农村乡土专家认定火热进行中!

适合老年人的家具怎么设计?新国标出台→

“省超”正式开赛!珠海聚杰31日对阵汕头抽象

南农晨读丨港城引擎

梅州结束防风防汛Ⅳ级应急响应

云浮推出“政策包”,4大文件、35条政策举措布局文化产业赛道

十五运会和残特奥会门票即将开售,注册购票前必看→

助侨生书写青年华章!市侨联“侨心工程”助学金颁发仪式举行

中国工程院院士、深圳大学特聘教授范滇元:今日全面发展 明日国家栋梁

特朗普表示希望近期访华,外交部回应

潮涌大湾区 桥通港珠澳